2019年的5月30日正是AEON公司的股东大会,

既然是在学校假期,

可以避免塞车,

加上地点是在毗邻高速大道的酒店,

所以我就决定久违地出席股东大会。

由于刚好在股东大会开始时间时抵达,

所以基本的Door Gift已经派完,

我得到的只有:

话说现在AEON股价是RM1.50左右,

买1 lot是RM150左右,

买了100股去股东大会拿价值RM60的voucher,

其实还挺值的~

以下是我拍下的一些Slide Show照片和我觉得值得记录的要点:

可以看到过去几年Retail Sales的成长是少过GDP Growth的。

至于要如何解读就看个人了,

是Retail Sales会追上GDP Growth?

还是就一直lagged behind呢?

或者说,

是人民消费意识低?

还是说零售业者不了解顾客的消费意愿?

然后Mr Poh先谈零售业务:

AEON的零售业务方面,

Foodline其实是有7.1%的成长。

零售业务的组成:

根据区域的区分:

各区域平均的成长:

然后是那些2017年经过装修后,

在2018年重新营业6个月后的业绩:

关于零售业务方面,

MD也有说接下来的重点会是重新装修--REFURBISHMENTS。

而REFURBISHMENTS的主要目的,

比起提高销售,

更是为了提高盈利,

AEON在马来西亚已经有一段历史,

AEON商场的平均年龄也来到了13岁,

很多旧商场已经跟不上现代顾客的需求,

所以需要重新装修来迎合需求,

并卖出更多高margin的产品。

主要关注的两个领域将会是食品和儿童商品。

管理层也有承认说北部区域的商场表现都不好,

中部区域的旧商场也很多,

还特地提到我从小去到大的AEON Bukit Raja,

说这家AEON在被AEON Bukit Tinggi和AEON Shah Alam的夹击下,

需要多加考虑该如何处置。

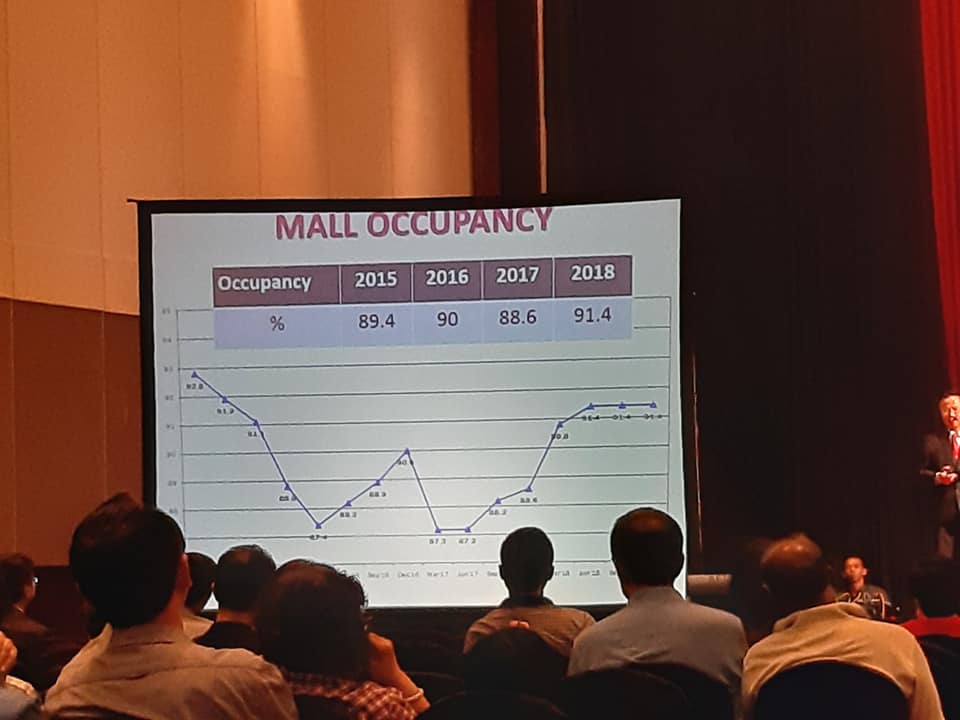

然后是Property Management方面:

就连AEON也只能勉强把Occupancy rate维持在90%上下:

MD有说此部分的盈利下跌有几个因素,

其中一个就是高折旧。

还有就是租金问题,

以及高能源开销。

最后还语重心长地说:“The current business environment is uncomfortable.”

总的来说,

由于接下来的重点是重新装修,

所以CAPEX花费会比较少,

新商场的开设会暂缓下来,

并多开设Daiso和AEON Wellness:

还有2019下半年的重头戏:

股东大会同一天闭市后,

AEON最新季报就出炉了。

有注意我的投资组合的,

就应该知道我之前已卖光AEON,

只留下100股出席股东大会。

卖出的原因,

是因为AEON Nilai开张,

而通常新商场开张都会有一笔大开销,

所以我认为这一次的业绩会比较难看。

结果............

我被AEON狠狠地打脸了:

很痛一下.........

不过再继续看下去,

才发现是因为今年会计准则有所改变:

不管怎样,

业绩跟我预料的倒转,

反而有所进步。

第一季的零售和产业管理业务的营业额都有所进步,

多亏于装修好了的商场和新开张的商场:

零售业务的盈利表现良好:

反观产业管理方面却因为租金和折旧而有所逊色。

最后是公司对未来的展望:

总结一句话,

就是充满挑战性。

综观AEON的股价,

已经跌到我刚踏入股市一、两年的价位,

7年前的AEON是这个股价,

7年后的AEON也是这个股价。

值不值得投资呢?

投资就是自己思考,自己做决定。

感谢阅读。

以上言论没有任何买卖建议,

大家买卖自负。

大家买卖自负。

从股票投资中获得影子收入

我的2016年投资成绩

HARTALEGA最新季度财政报告

AEONCR最新季度财政报告

我的2015年投资成绩

其他链接:

我的投资成绩

关于本人

我的脸书专页

2019年文章目录

2017年文章目录

No comments:

Post a Comment